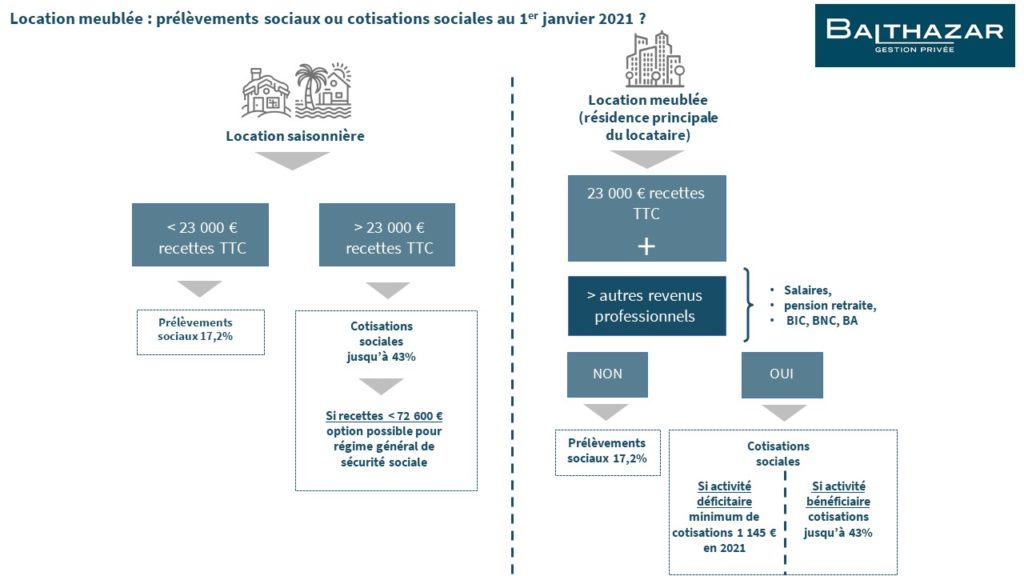

Dès lors que vous faites de la location saisonnière et retirez plus de 23 000 € de recettes TTC annuelles, vous devenez assujetti aux cotisations sociales au 1er janvier 2021.

En effet, la loi de financement de la sécurité sociale pour 2021 prévoit l’assujettissement obligatoire de toute personne exerçant une activité de location meublée à titre professionnel (LMP) au régime de sécurité sociale des travailleurs indépendants non agricoles.

Ainsi, les personnes exerçant une location en meublé sont obligatoirement affiliées au régime de sécurité sociale des travailleurs indépendants non agricoles dès lors que les recettes tirées de cette activité dépassent 23 000 € TTC par an ET que l’une des 2 conditions suivantes est remplie :

- Les biens sont destinés à une activité de location meublée de courte durée (type AirBnB) ;

- Ces recettes excèdent les revenus du foyer fiscal soumis à l’impôt sur le revenu (salaires, retraite, BIC, BNC et BA).

Un décret devrait être publié prochainement afin de préciser certains points, notamment en matière de détention multiples ou au travers d’une personne morale. Devront être également précisées, les modalités déclaratives et de paiement de ces cotisations sociales.

Ainsi, au 1er janvier 2021, seront donc soumis aux cotisations sociales dont les taux peuvent aller jusqu’à 43% (en lieu et place des prélèvements sociaux de 17.2%) :

- tous les loueurs en meublé professionnels (LMP), en rappelant que depuis le 1er janvier 2020 est obligatoirement LMP celui qui retire de l’activité de location meublée des recettes annuelles supérieures à 23 000 € et que ces recettes excèdent ses autres revenus d’activité ;

- les loueurs en meublé non professionnels retirant plus de 23.000€ de recettes annuelles d’une activité de location meublée de courte durée (type AirBnB), sauf option contraire de leur part lors de l’affiliation pour relever du régime général des salariés.